DOWNLOAD

DATE

Contact

Le marché de la seconde main est devenu un phénomène établi en peu de temps, poussant marques et distributeurs vers une stratégie globale, opérationnelle et commerciale, similaire à l’adoption de l’omnicanalité après l’essor d’Internet. Si le succès des places de marché C2C (Vinted, Leboncoin, etc.) confirme un attrait croissant pour une « consommation responsable », mais surtout plus économique, les défis pour les acteurs traditionnels restent toutefois nombreux en termes de modèle à déployer.

UN MARCHÉ EN PLEINE ACCÉLÉRATION, PAS ENCORE SUFFISAMMENT CAPTÉ

Le marché de la seconde main a connu une accélération significative en quelques années auprès du grand public. C’est ce que confirme un récent sondage commandité par Arthur D. Little[1] : près de 2 français sur 3 se déclarent consommateurs de produits de seconde main (ou consommateurs en devenir).

D’une part, la pratique est désormais généralisée et transverse à toutes les couches de la société, indépendamment de l’âge, des revenus ou de la localisation des consommateurs. D’autre part, elle présente un potentiel de progression encore important à court et moyen terme. 32% des sondés déclarent ainsi envisager d’augmenter à horizon 6 mois leur consommation en produits de seconde main. Par ailleurs, ~40% des 18-28 ans ont récemment adopté la pratique dans leurs habitudes d’achat, laissant présager une croissance résiduelle du marché.

Le sondage met en lumière un accroissement général de la demande pour les biens d’occasion. Et plus spécifiquement sur certaines catégories de produits comme le textile ou les articles d’intérieur et de divertissement.

Le marché connait par ailleurs d’importants pics, et est particulièrement stimulé à Noël, à la rentrée et pendant les vacances scolaires. Pour 60% des répondants, ces périodes sont propices à l’achat de produits de seconde main.

Répondre à ce marché est ainsi devenu un prérequis pour les marques-enseigne, comme pour les distributeurs, en termes d’offre, d’image et de compétitivité. Cette attente a d’ores et déjà été captée par de multiples solutions de revente dédiées. Qu’elles soient digitales ou physiques, elles concentrent plus de 70% des actes d’achat, et se retrouvent en particulier sous formes de places de marché spécialisées et bien établies (Leboncoin, Vinted, etc.), ou de l’économie sociale et solidaire.

Face à cela, certains distributeurs traditionnels ont déjà initié leurs propres offres de valeur. Or pour ces enseignes, les perspectives commerciales enthousiastes du marché de la seconde main restent à concrétiser, notamment en ce qui concerne la recherche d’un modèle économique et opérationnel adapté et durable.

PRINCIPAL MOTEUR : LA COMPÉTITIVITÉ-PRIX

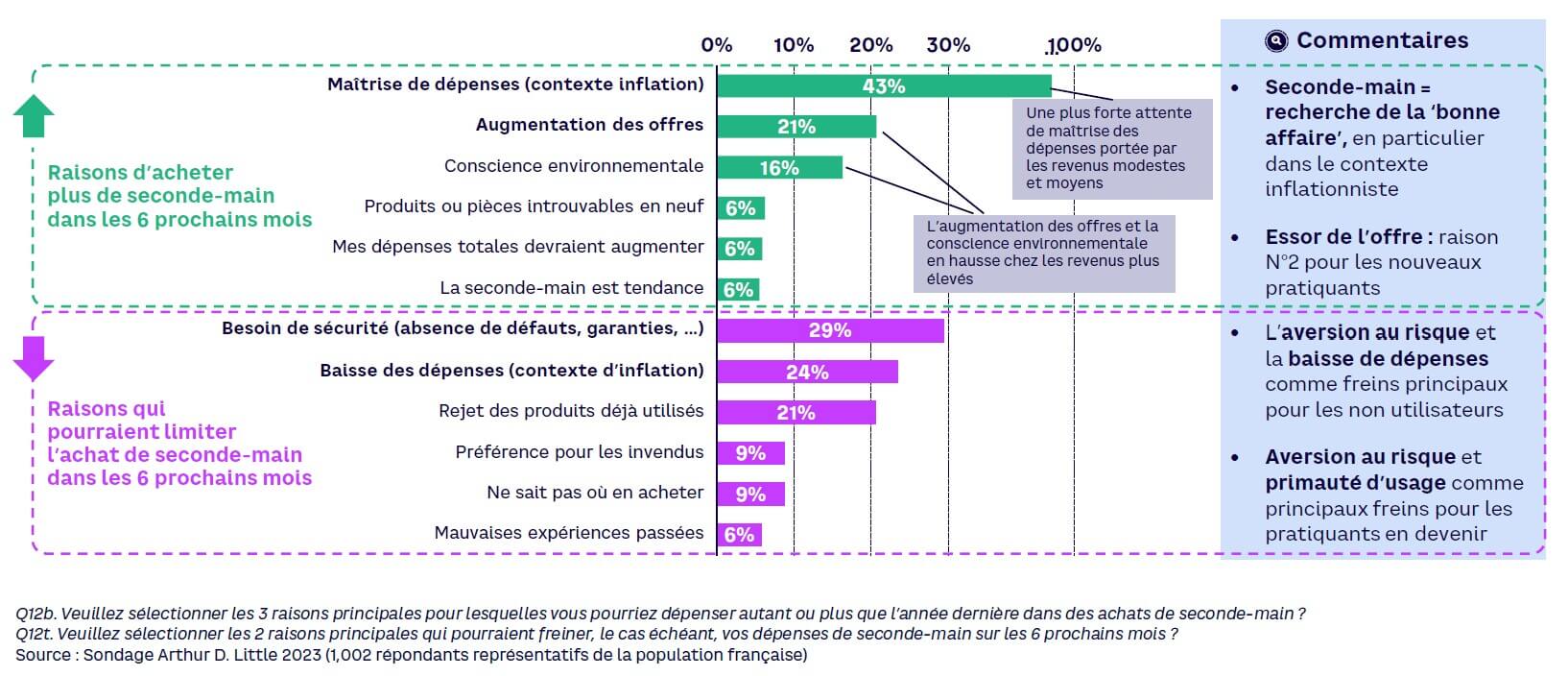

Pour les distributeurs et les marques-enseigne, la valeur ajoutée commerciale d’une offre de seconde main semble incontestable. L’étude démontre que si la conscience environnementale reste l’un des principaux facteurs déclenchant l’acte d’achat, l’inflation et la gestion des dépenses en sont devenues les premiers moteurs (voir Graphique 1). L’offre de seconde main constitue en effet pour les consommateurs une réelle alternative économique. A cet égard, l’écart minimum de prix attendu entre un produit de seconde main et son substitut neuf est d’au moins 40%. Proposer de tels articles permet d’une part aux distributeurs de disposer d’une offre de « pré-premier prix ». D’autre part, les consommateurs ont l’opportunité d’accéder à des marques « premiums » jusqu’alors inaccessibles en raison de leurs prix de départ.

Le développement d’une offre de seconde main se traduit par ailleurs par un élargissement du catalogue. Cela participe également à la fraîcheur de l’offre à disposition, et donne l’occasion aux distributeurs de la renouveler, voire de la stimuler, en ciblant de nouveaux segments de consommateurs, à travers des produits parfois rares ou « vintages ». Cette compétitivité renforcée en termes de prix et de choix dope l’attractivité commerciale, permettant tout à la fois de fidéliser des clients existants et d’attirer de nouveaux publics.

AMÉLIORER L’EXPÉRIENCE D’ACHAT, ATTIRER LES CONSOMMATEURS RÉCALCITRANTS

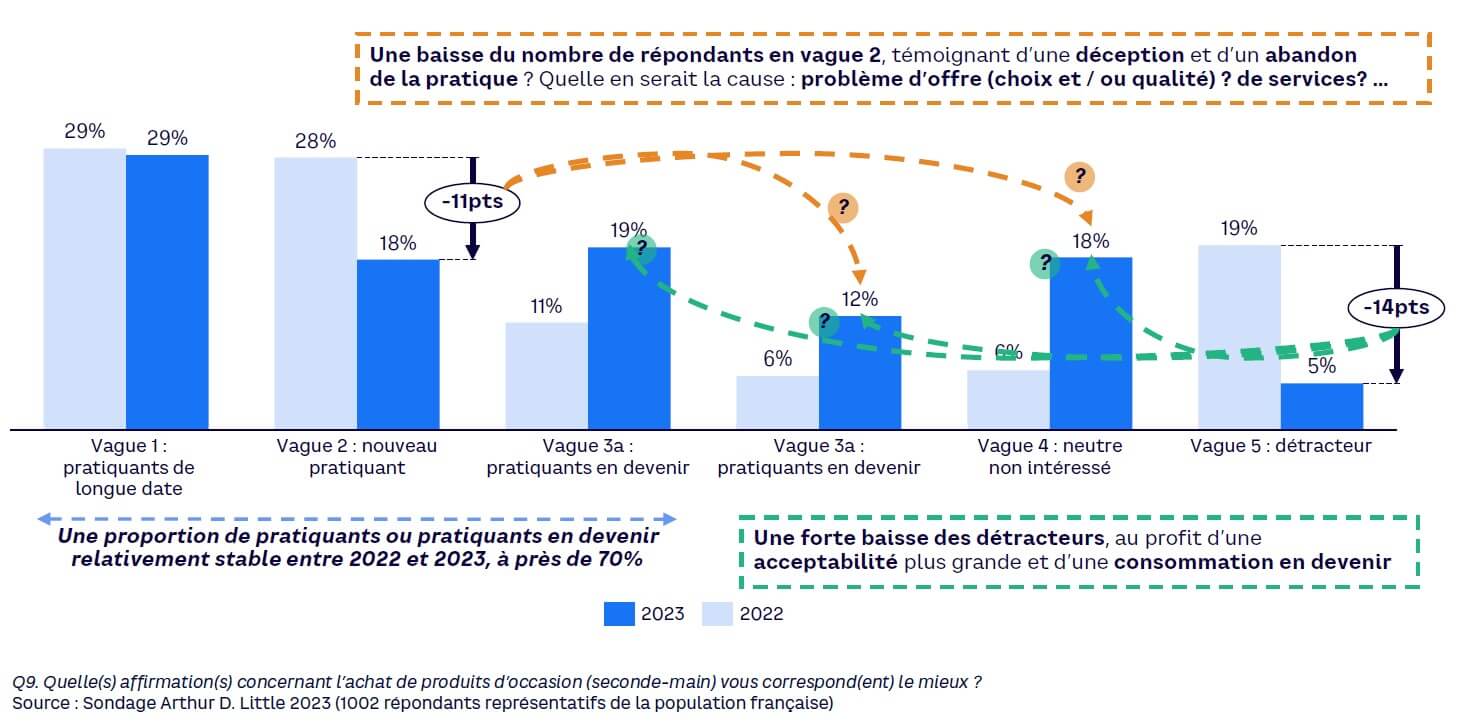

Si le marché est déjà établi, et en forte croissance, animé par des places de marché puissantes, l’expérience des consommateurs semble encore perfectible. 87% des acheteurs de seconde main se déclarent satisfaits de leurs achats, et cela sur l’ensemble des catégories. Néanmoins, l’étude souligne aussi que des efforts sont encore nécessaires pour séduire et fidéliser certains types de consommateurs, déçus ou réfractaires. En l’occurrence, 11% des nouveaux pratiquants en 2022 ne semblent pas avoir renouvelé l’expérience en 2023 (voir Graphique 2). Si pour ces « abandonnistes », la cause doit être clairement identifiée, 24% des personnes interrogées se déclarent sans ambages comme réticentes (neutres), voire récalcitrantes (opposées).

De nombreux leviers existent ; les répondants de l’étude préconisent en effet de renforcer et d’améliorer prioritairement certains aspects de leur expérience d’achat. Les garanties de qualité-durabilité, l’enrichissement des informations produits et la vérification de l’identité d’un vendeur figurent ainsi dans le Top 3 des attentes principales à développer. Vis-à-vis de la mise en vente, là encore les consommateurs sont en quête de plus de contrôle, notamment concernant la sécurité des transactions. Autant de dimensions sur lesquelles les distributeurs et marques-enseigne disposent de leviers d’action concrets, visant à rassurer la clientèle.

MODÈLE D’AFFAIRES OPÉRATIONNEL ÉCONOMIQUEMENT VIABLE

Face à des marketplaces ou des acteurs spécialisés déjà structurés, peu de distributeurs traditionnels ont trouvé un modèle économique et opérationnel pérenne sur ce marché de la seconde main. Ils peuvent néanmoins capitaliser sur un certain nombre de leurs points forts en articulant leur réflexion autour des 4 enjeux fondamentaux suivants.

1. Définir une ambition stratégique

Face à l’évolution du paysage commercial, chaque distributeur / marque-enseigne doit établir une stratégie claire et personnalisée afin d’aborder le marché de la seconde main en jaugeant les bénéfices potentiels : opportunité de se différencier, renforcement de l’attractivité auprès des consommateurs (en termes d’image, de prix et d’offre, de fidélisation), voire auprès des franchisés le cas échéant, etc. Cela revient à investiguer le potentiel de son marché au niveau global et local en analysant tant les attentes des consommateurs que l’offre concurrente et les besoins au sein de leurs zones de chalandise. Au regard de ce potentiel ainsi identifié, les risques liés à la décision de ne pas répondre à cette attente forte des consommateurs, véritable tournant commercial, doit aussi être précautionneusement mesurée par les distributeurs.

2. Déployer un gisement attirant et suffisant

La compétitivité d’une offre de seconde main repose fondamentalement sur la capacité du distributeur à accéder à un approvisionnement constant, diversifié et qualitatif de produits. A défaut de couvrir l’ensemble des catégories, certains distributeurs devraient concentrer leurs efforts sur quelques catégories de produits — à minima dans un premier temps — préférable à une gamme étendue mais qui serait dénuée de choix ou de qualité.

Différents modèles d’approvisionnement sont disponibles pour les distributeurs, incluant des transactions C2B2C, ou l’écoulement de produits réparés ou invendus. Dans cette démarche, la collaboration avec des partenaires tels que les éco-organismes, ou des acteurs de l’économie sociale et solidaire peut représenter un levier puissant et pérenne, à prendre en compte et évaluer.

3. Articuler la seconde main avec son offre existante

Parmi les principaux enjeux rencontrés, celui de l’articulation des produits de seconde main avec l’offre préexistante semble le plus délicat. La problématique est multiple : quelles catégories choisir en priorité et avec quelle profondeur ? Sous quelle marque-enseigne ? quel positionnement prix ? quel emplacement en magasin (en espace dédié ou en rayon) ? quel service spécifique mettre en place ? comment intégrer cette offre à la fidélité et à l’expérience client ? Répondre à ces enjeux ne peut se faire que d’une manière globale, en considérant la seconde main comme faisant partie intégrante de l’offre commerciale, de manière conjointe — et non dissociée — à l’offre préexistante.

4. Façonner un modèle opérationnel nouveau et rentable

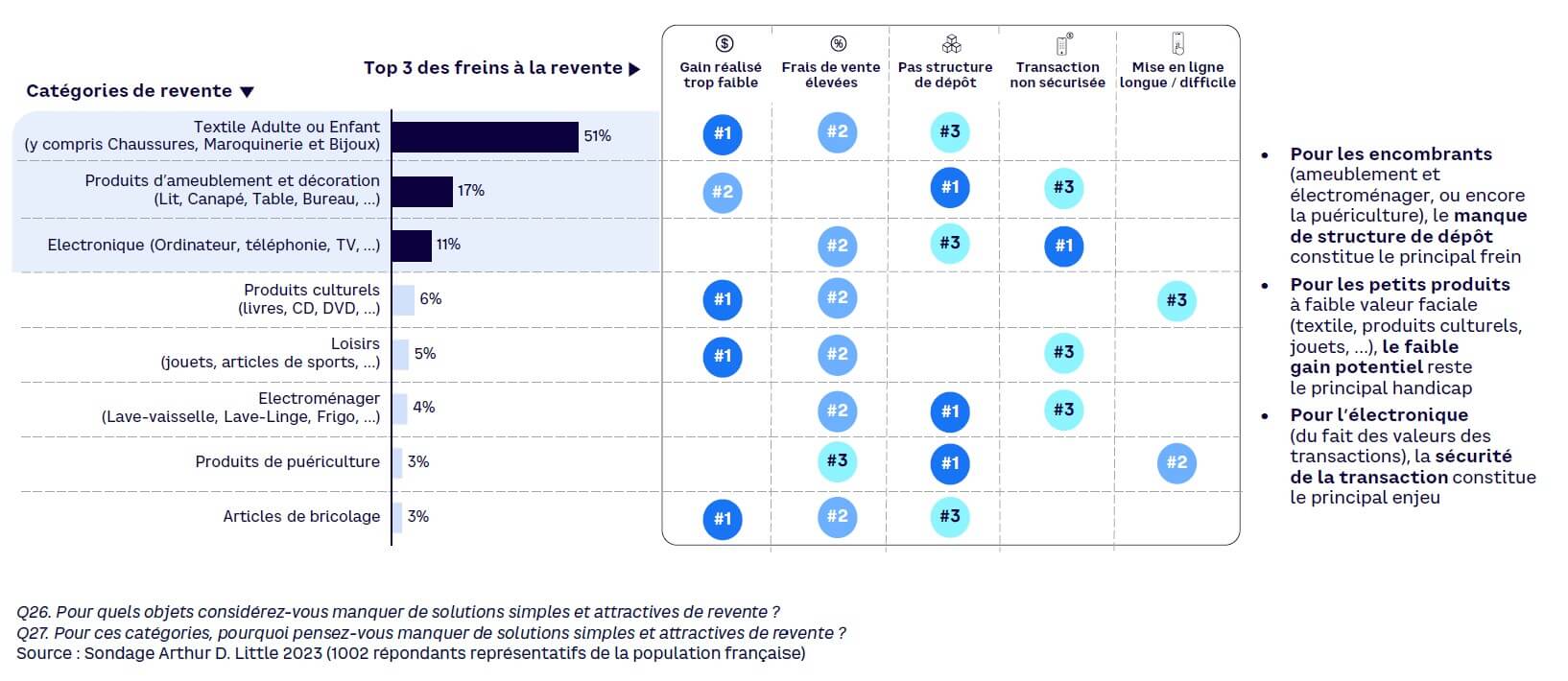

Le déploiement d’une offre de seconde main dépend étroitement de la capacité opérationnelle des distributeurs à innover et à mettre en place de nouveaux processus. Parmi les défis rencontrés, la logistique est désignée dans le sondage comme l’un des premiers freins à la vente, en particulier pour les produits encombrants. Ce défi rend économiquement complexe la possibilité de supporter un modèle C2B2C, qui entraine un double coût de transport à supporter. En complément, la sécurité des transactions et l’attente vis-à-vis de la qualité des produits sont d’autres freins désignés par les répondants de l’étude (voir Graphique 3).

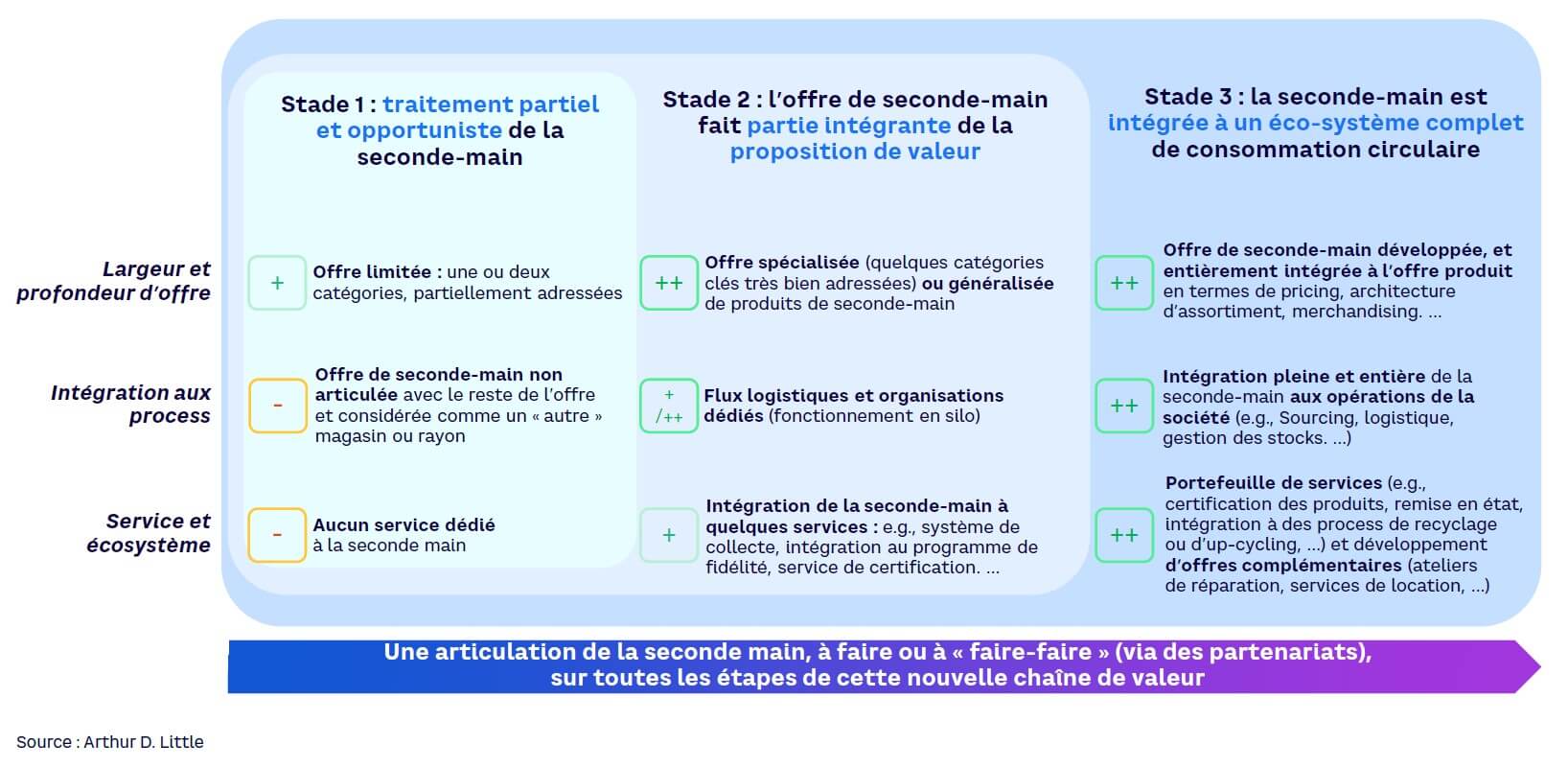

C’est précisément en insistant sur ces aspects fondamentaux que les distributeurs traditionnels ont la capacité de se démarquer face aux marketplaces existantes, en se posant systématiquement la question du « faire » ou « faire-faire » sur toutes les étapes de cette nouvelle chaîne de valeur (voir Graphique 4).

des marques et enseignes de distribution traditionnelle

L’organisation managériale joue également un rôle crucial. Elle demande des formations spécifiques pour les équipes dédiées, voire des recrutements de nouveaux métiers (qualité, certification, économie circulaire, etc.), la création de nouveaux processus, et l’utilisation d’outils innovants. Ces ajustements sont essentiels pour surmonter les obstacles opérationnels et positionner efficacement les distributeurs dans la dynamique de marché de la seconde main.

Conclusion

ABORDER LA SECONDE MAIN DE MANIERE GLOBALE

Pour les distributeurs généralistes comme pour les marques-enseigne, le marché de la seconde main constitue une rupture commerciale et économique : y répondre est une nécessité et requiert d’adopter une approche holistique, plaçant au cœur du modèle la relation entre l’enseigne et ses clients.

Cette vision globale peut épouser la forme d’un écosystème de services cohérents et complémentaires au sein duquel l’offre seconde main ne serait qu’un maillon. Cet ensemble permet de proposer aux clients l’accès à une gamme variée de services, complémentaires et circulaires, de la vente de produits (neufs ou pas) en passant par la réparation, la location ou encore des services de partage. Un tel système confère ainsi un avantage concurrentiel distinct face aux plateformes de vente en ligne ou aux acteurs spécialisés.

Le distributeur peut alors capitaliser sur ses atouts, et asseoir son offre de seconde main sur ses forces historiques que sont la connaissance et l’accès au client, la proximité physique et affective ou l’image de marque. Les enseignes jouent alors le double rôle d’intermédiaire de confiance et de coordinateur d’une offre vertueuse, tout au long du cycle de vie des produits. De simple vendeur, le distributeur se mue en accompagnateur tout au long des besoins rencontrés par des consommateurs sur le cycle de vie du produit, et renforce ainsi ses liens de confiance.

C’est cette stratégie, alignée sur les tendances du marché, qui doit motiver les distributeurs et les marques de produits de consommation durable, à adapter leur propre modèle économique à travers des modalités uniques et propres à chacun.

Note

[1] Sondage réalisé par l’institut Dynata, auprès d’un échantillon représentatif de 1,000 français (France Métropolitaine) entre le 28 novembre 2023 et le 5 Décembre 2023.