Il settore del trasporto pubblico locale italiano soffre di limitazioni strutturali che ne condizionano profondamente la trasformazione tecnologica e operativa. Nel mezzo di una transizione globale verso modelli di gestione più eco-sostenibili, il settore ha bisogno di un forte cambio di passo e di una governance rinnovata che, unita a una struttura finanziaria efficiente, possa utilizzare i fondi del Recovery Plan come un volano economico in grado di imprimere un’accelerazione alla trasformazione del settore da realizzarsi nei prossimi 10-13 anni.

LA FRAGILITÀ DEL SETTORE TPL NEL PANORAMA ITALIANO

La mobilità, in special modo quella urbana, è in rapida evoluzione grazie al progresso tecnologico e alla crescente sensibilità dei consumatori e delle amministrazioni locali verso i temi di innovazione e tutela ambientale.

La transizione energetica nella mobilità urbana è già iniziata: nel mondo circolano quasi 600 mila autobus elettrici per il trasporto pubblico locale, equivalenti al 16% del parco mezzi complessivo. Nel 2030 le immatricolazioni di bus elettrici raggiungeranno una quota compresa tra il 63% e il 76% dei nuovi mezzi, per arrivare al 100% entro il 2050. In Europa, questa crescente domanda sarà in parte finanziata dalle risorse introdotte dall’EU con il Recovery Plan.

L’Italia è agli ultimi posti in Europa sia per quel che riguarda l’anzianità della flotta — che nel nostro paese supera i 14 anni contro i circa 9 della media dei paesi europei più virtuosi — sia per la penetrazione dell’elettrico, ancora limitata a frazioni di punto percentuali rispetto al diesel (ved. Fig.1).

Il sistema del Trasporto Pubblico Locale (TPL) italiano mostra infatti alcuni limiti strutturali che ne condizionano l’efficienza operativa e la capacità di modernizzazione dell’offerta. Le cause principali vanno ricercate nell’eccessiva frammentazione degli operatori, nella bassa marginalità, nonché in una governance complessa e frenata dalla burocrazia.

Attualmente in Italia sono attivi oltre 900 operatori di Trasporto Pubblico Locale (TPL) di cui circa 250 in ambito esclusivamente urbano. Di questi, almeno il 45% è caratterizzato da un valore della produzione che non supera i 50 mln€, mentre il 33% presenta un valore inferiore ai 10 mln€.

Operatori di così piccole dimensioni, a cui va aggiunta una limitata capacità di generare margini, sono fortemente condizionati nelle capacità di investimento, soprattutto nel campo della sostituzione del parco mezzi esistente a propulsione tradizionale con una nuova generazione di veicoli a trazione elettrica più ecosostenibile.

Inoltre, la complessità della governance e un modesto rating finanziario (BBB come media di settore secondo Standard & Poor’s) (Fonte: Rapporto Unicredit-Asstra 2018) ne riduce in modo altrettanto sensibile la possibilità di attrarre capitali privati, nonché di adottare strumenti di finanza evoluta presenti oggi sul mercato (i.e. Fondi ESG, Green Bond, ecc.).

In questo contesto, anche l’inserimento di nuovi concetti di mobilità, come ad esempio il Mobility-as-a-Service (MaaS) o l’opportunità di diversificare concretamente l’offerta con servizi ancillari ad alta marginalità, faticano a trovare spazio di applicazione.

Il risultato è un settore ancora fortemente dipendente dalle sovvenzioni pubbliche, in media pari a circa il 55% del valore della produzione, contro un valore medio dei paesi europei che si ferma al 30%.

Gli operatori del TPL italiano, al netto di poche realtà virtuose, sono quindi spinti a scelte opportunistiche di breve periodo che mal si conciliano con gli imperativi di modernizzazione e di sostenibilità, aumentando il rischio di non sfruttare pienamente le opportunità offerte dai molteplici fondi pubblici oggi a disposizione per il rinnovo del settore.

ARRIVARE AL “NEAR ZERO EMISSION” E FLOTTA COMPLETAMENTE GREEN AL 2033

L’Italia deve avere l’ambizione di raggiungere l’obiettivo di “near zero emission” del TPL, arrivando alla conversione verde del Trasporto Pubblico Urbano di almeno il 95% della flotta entro il 2033. Il processo di rinnovamento deve fare leva sull’evoluzione tecnologica delle alimentazioni alternative (elettrico e gas) e sulla disponibilità di fondi pubblici e privati pronti a sostenere l’operazione.

Per raggiungere questo traguardo, per il solo trasporto urbano, si dovranno acquistare in media 1.700 e-bus all’anno, con le relative infrastrutture di ricarica, per i prossimi 10 anni, programmando la contemporanea dismissione dei mezzi oramai obsoleti. Una sfida che non sembra essere alla portata dell’attuale assetto del settore, né della filiera nazionale di fornitura.

La transizione a una flotta completamente green, oltre a permettere il raggiungimento degli obiettivi di decarbonizzazione, porterebbe sensibili riduzioni dei costi di gestione operativa del servizio, con risparmi quantificabili in una prima ipotesi in 1,7 mld € cumulati nei 13 anni di transitorio.

Accelerando la rotazione del parco mezzi e stabilizzandola su cicli più rapidi, si otterrebbe anche un impatto determinante nello sviluppo e irrobustimento della filiera italiana che, partendo dai costruttori di bus, potrebbe estendersi alle batterie, all’idrogeno e alle infrastrutture di ricarica, così come ai sistemi di bordo per la gestione della flotta.

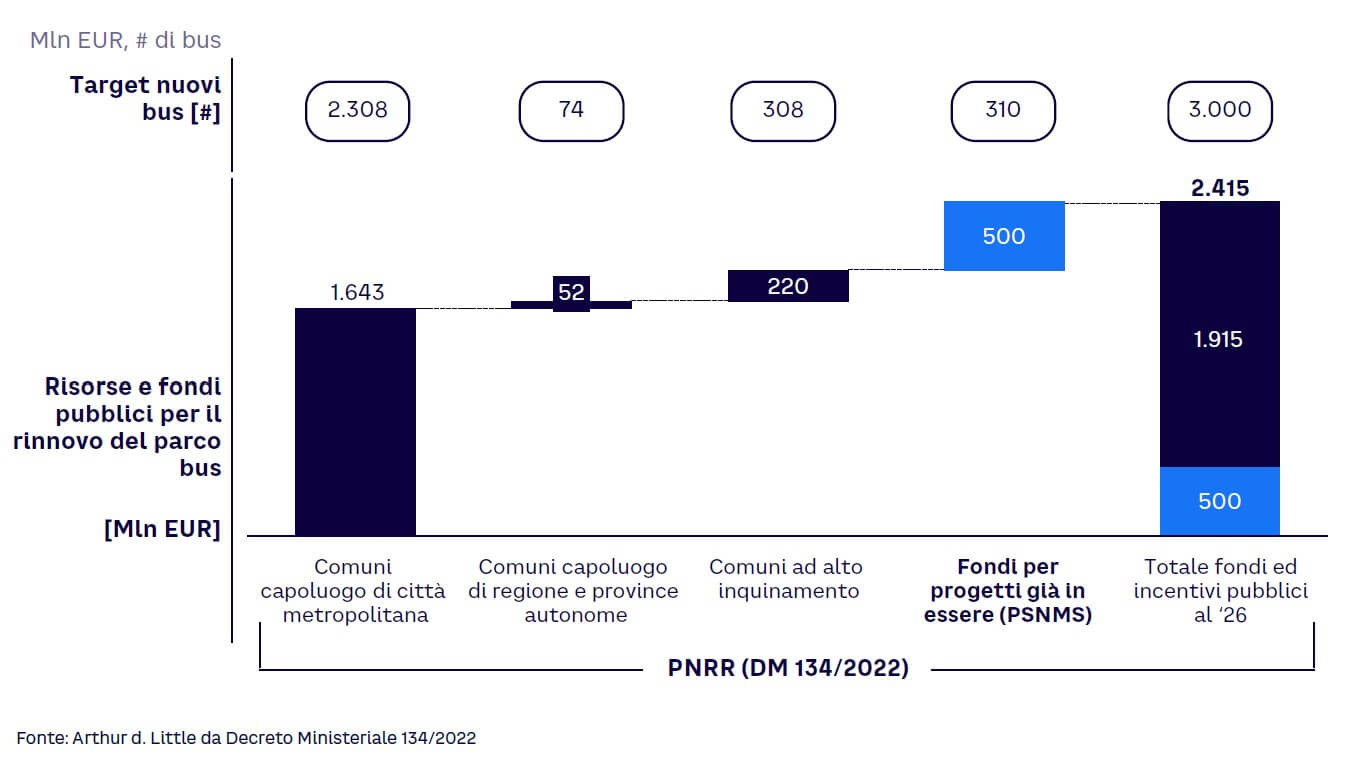

Le risorse messe a disposizione dal settore pubblico fino al 2026 per i Comuni, si basano quasi esclusivamente sui fondi assegnati dal Recovery Plan EU all’Italia (ved. Fig.2) che ammontano a 2,4 mld € totali (includendo anche i fondi a valere sui progetti già esistenti come il PNSMS); si tratta di una cifra ampiamente insufficiente per raggiungere il target del 95% di conversione green della flotta entro il 2033.

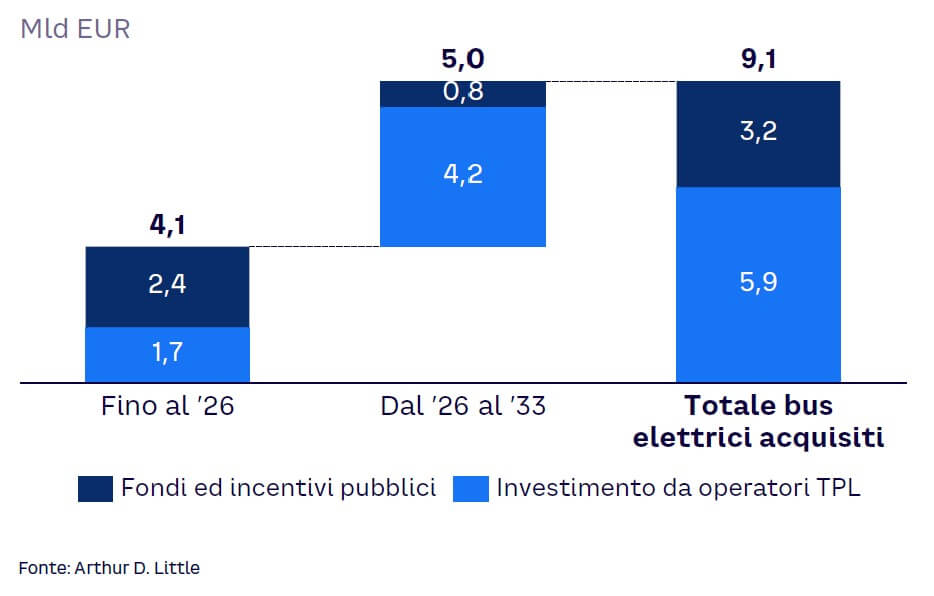

La realizzazione di questa importante trasformazione a livello nazionale necessita, infatti, di ingenti investimenti, stimabili in circa 9-10 mld € cumulati (ved. Fig.3), considerando i costi dei green-bus, delle necessarie infrastrutture di ricarica, e dell’incremento del 20% della flotta odierna da riconvertire ad elettrico. Tale incremento è principalmente dovuto alla potenziale minore disponibilità in servizio dei mezzi, a causa dei cicli di ricarica, e alle più contenute dimensioni nonché capacità dei mezzi stessi.

Tuttavia, per poter raggiungere l’obiettivo prefissato, il sistema dovrebbe ricercare ulteriori finanziamenti pubblici: quelli attualmente stanziati coprono solo in parte il fabbisogno necessario per il rinnovo della flotta italiana (all’incirca il 40%), evidenziando un gap di circa 6 mld €.

UN’ASSETCO NAZIONALE PER ACCELERARE LA TRANSIZIONE ATTRAVERSO UN EFFICIENTE IMPIEGO DELLE RISORSE

E’ necessario riformare profondamente l’assetto e i meccanismi di funzionamento dell’intero comparto del TPL affinché l’intero processo sia governato in modo efficiente e tempestivo, e che sia in grado di reperire le ulteriori risorse necessarie al completamento della transizione.

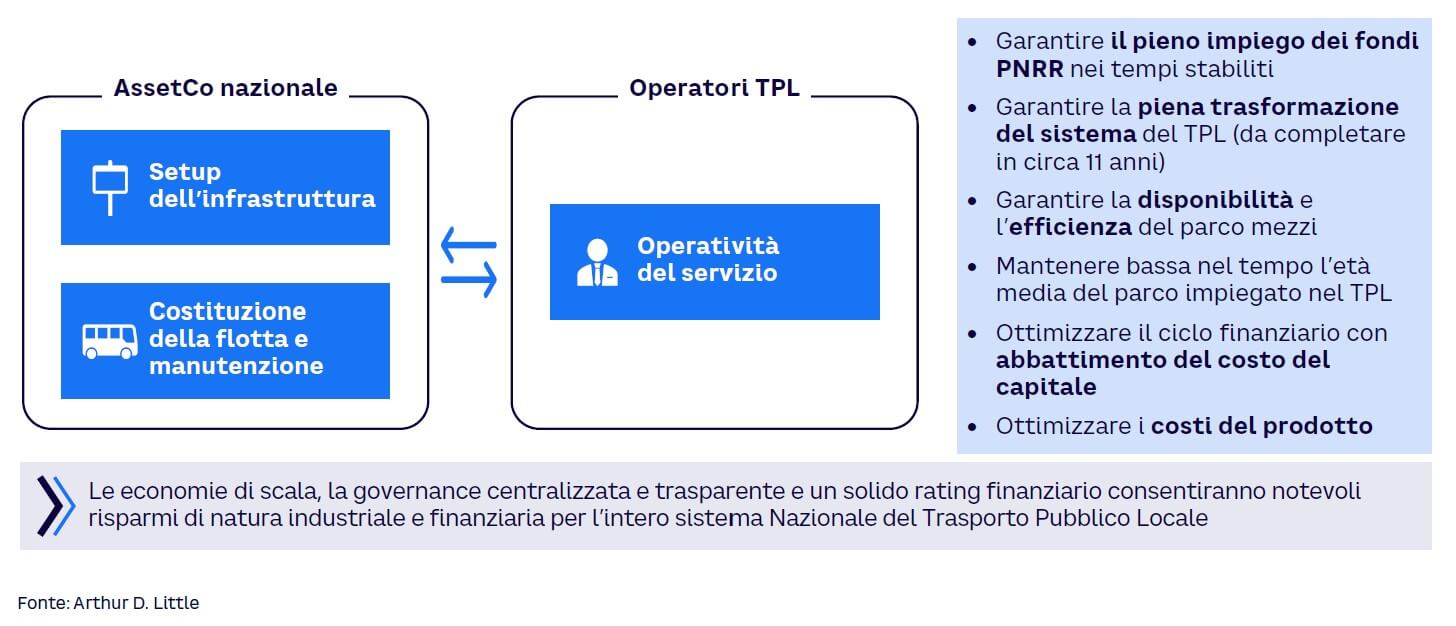

La separazione strutturale delle responsabilità di acquisto e gestione dell’asset da quelle di erogazione del servizio (ved.Fig.4), costituirebbe una possibile soluzione alle sfide prospettate e, al tempo stesso, rafforzerebbe e efficienterebbe l’intero ecosistema del TPL Italiano.

L’adozione di un AssetCo nazionale, come guida dell’intero processo, imprimerebbe un’accelerazione all’impiego e alla valorizzazione dei finanziamenti pubblici e, al tempo stesso, favorirebbe la raccolta di ulteriori risorse sul mercato.

Infatti, il fabbisogno economico su scala nazionale necessario al completamento del processo di transizione è di circa 9 mld €, ammontare molto superiore alla totalità dei finanziamenti pubblici attualmente previsti dal Recovery Plan EU (3,0 mld €) e dal Piano Nazionale Strategico della Mobilità Sostenibile (0,8 mld €).

Solo una solida e trasparente politica di gestione e incentivazione potrebbe attrarre fondi privati interessati a coprire la quota mancante di circa 6 mld €.

L’AssetCo genererebbe importanti economie di scala che, unite a una governance centralizzata e trasparente, consentirebbero un sensibile miglioramento del rating creditizio, in grado di facilitare la raccolta di finanziamenti sul mercato nel medio/lungo termine a tassi molto più vantaggiosi di quelli che le aziende del TPL riescono ad ottenere oggi.

Le risorse provenienti da investitori privati consentirebbero inoltre di proporre agli operatori una cartolarizzazione dei mezzi oggi in loro possesso, con l’effetto di immettere liquidità immediata nel sistema del trasporto urbano, sostituendo i vecchi mezzi con i nuovi attraverso la formula del noleggio a canone agevolato.

In questo nuovo schema (ved. Fig.5), gli Enti Locali avrebbero il ruolo di principale controparte dell’AssetCo: tale modello permetterebbe di minimizzare i rischi di business e le incertezze contrattuali legate alle scadenze concessorie degli operatori, talvolta inferiori alla vita utile dei mezzi, ottenendo ulteriori benefici creditizi.

La gestione centralizzata dei processi di acquisto della nuova flotta creerebbe un circolo virtuoso i cui maggiori benefici riguarderebbero la velocità di esecuzione delle attività e la capacità di selezione e standardizzazione delle soluzioni tecnologiche più adeguate ai requisiti operativi nel nostro paese.

L’AssetCo avrebbe un approccio del tipo “technology neutral”, ossia valuterebbe le tecnologie green oggetto di incentivo, prediligendo soprattutto l’elettrico, ma completerebbe l’offerta con le alimentazioni a metano GNC e LNG e idrogeno, una volta raggiunta una adeguata maturità tecnologica. Un approccio flessibile, quindi, per superare alcuni vincoli prettamente tecnici (ad esempio salite o medie percorrenze su alcune tratte) e, allo stesso tempo, garantire la riduzione delle immissioni di CO2.

In sintesi, i principali obiettivi della AssetCo potranno essere quelli di:

-

Garanzia della disponibilità ed efficienza del parco mezzi

-

Ottimizzazione del ciclo finanziario con abbattimento del costo del capitale in virtù di un rating finanziario solido e di una governance nazionale robusta e trasparente

-

Ottimizzazione dei costi del prodotto grazie ai notevoli volumi gestiti, alla centralizzazione degli acquisti, e alla gestione delle manutenzioni straordinarie

-

Mantenimento nel tempo di una bassa vita media dei mezzi impiegati, massimizzandone il valore residuo grazie alla ri-commercializzazione su mercati secondari o ricorrendo al retrofitting

Nel medio termine, l’AssetCo consentirebbe di ottimizzare e armonizzare le diverse fonti di finanziamento pubblico sulla base del fabbisogno dei singoli operatori invece che sulla disponibilità temporale del fondo, come nel caso del Recovery Plan (al 2026) e PNSMS (al 2033).

Infine, nel lungo termine, l’AssetCo darebbe vita a un sistema virtuoso in grado di facilitare il continuo rinnovo del parco circolante, assicurando alla flotta ottimali livelli di anzianità media.

ATTRAZIONE DI CAPITALI PRIVATI E SVILUPPO DELLA FILIERA PRODUTTIVA PER MIGLIORARE IL SERVIZIO

L’iniziativa fin qui proposta, potrà generare numerosi benefici per l’intero ecosistema italiano del trasporto pubblico locale.

In termini finanziari, oltre ai vantaggi derivanti da una struttura finanziaria efficiente, l’adozione di una AssetCo potrebbe generare all’incirca 1,0 mld € di risparmi in conto capitale, dovuti alla gestione centralizzata degli investimenti e quindi a un risparmio sul prezzo di acquisto dei bus, a cui si aggiungerebbero all’incirca 1,7 mld € di risparmi operativi per carburanti e manutenzioni a favore degli operatori del TPL.

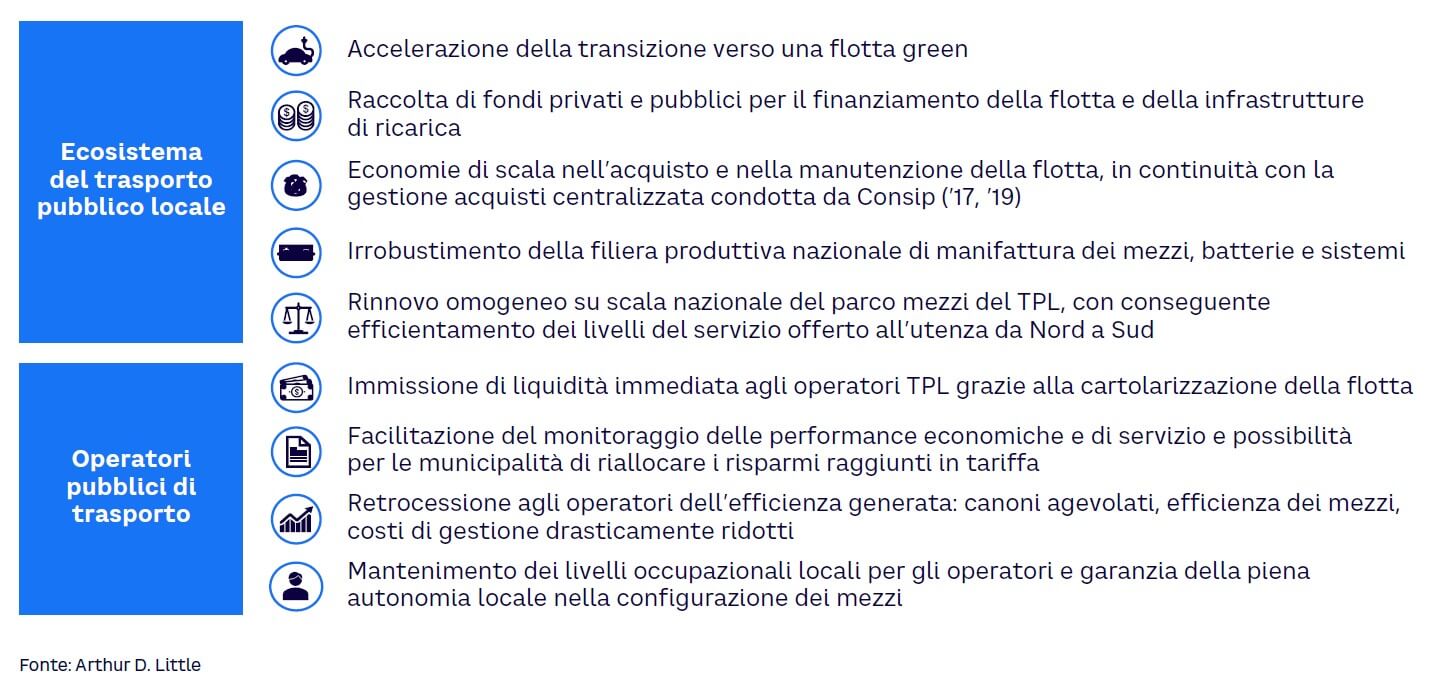

Oltre ai vantaggi a livello finanziario, la creazione dell’AssetCo genererebbe benefici a livello operativo e industriale (ved.Fig.6). Una volta in attività, essa favorirà il processo di transizione ecologica della flotta in maniera omogenea su tutto il territorio nazionale, mantenendo i livelli occupazionali locali degli operatori e garantendo la piena autonomia locale nella configurazione dei mezzi.

L’adozione dell’AssetCo e il piano di transizione energetica della flotta TPL urbana permetterebbe, inoltre, agli attuali operatori, di concentrare gli sforzi e le risorse su ciò che, per missione, sanno fare al meglio, ossia l’erogazione del servizio che potrà essere migliorato sensibilmente. In cambio, gli operatori otterrebbero il rinnovo di mezzi e infrastrutture a un costo (canone) fortemente agevolato, con il supporto di competenze distintive e preziose in momenti di transizione così radicali.

La ricaduta sul sistema industriale nazionale genererebbe un irrobustimento della filiera produttiva nazionale (allo stato attuale ridotta ai minimi termini) di manifattura dei mezzi, delle batterie e delle infrastrutture, grazie anche alla maggiore visibilità e a un controllo esteso sugli investimenti.

CONCLUSIONI

PROSSIMI PASSI E COINVOLGIMENTO DEI PORTATORI DI INTERESSE

Il settore del Trasporto Pubblico Locale in Italia è affetto da profonde carenze strutturali, economico-finanziare nonché di filiera produttiva.

L’introduzione di una AssetCo permetterebbe di rilanciare un settore che altrimenti graviterebbe su finanziamenti esclusivamente pubblici.

I benefici prodotti sarebbero indubbiamente immediati e permetterebbero di trarre il massimo vantaggio dall’effetto volano che si genererebbe sull’intera filiera produttiva con l’apertura a capitali privati ottenuti a tassi più vantaggiosi.

Tale iniziativa si inserirebbe tuttavia in un contesto caratterizzato oggi da una notevole complessità industriale e politica, con la presenza di numerosi stakeholders e di equilibri consolidati nel tempo. Per superare queste limitazioni sarà quindi necessario che il progetto sia supportato da una serie di azioni finalizzate a:

-

Definire un modello di partecipazione che coinvolga i principali stakeholders dell’iniziativa, a partire da Istituzioni di governo, enti locali, i promotori di sviluppo nazionale ed europeo, operatori industriali e finanziari.

-

Coinvolgere attivamente gli operatori TPL e le municipalità, presentando loro le importanti ricadute positive di tale iniziativa sul proprio assetto finanziario e sui modelli operativi al fine di sollecitare supporto e partecipazione nella fase più propriamente operativa dell’iniziativa.

-

Validare il modello operativo e di offerta su un numero ristretto di municipalità pilota rilevanti, che fungano da caso di successo prima e poi da traino per lo sviluppo della proposta a livello nazionale.

La realizzazione di una AssetCo per la Mobilità Sostenibile del trasporto pubblico urbano potrebbe sfruttare modelli di Partenariato Pubblico-Privato, in cui la presenza di investitori privati e le sinergie create darebbero quel segnale di solidità necessario al completamento della transizione energetica e all’irrobustimento della filiera produttiva nazionale.

Unlock a Powerful Difference

RELATED INFORMATION

Il report di Arthur D. Little identifica un’opportunità di 200 miliardi di euro nella trasformazione digitale per il settore delle telecomunicazioni

Londra, 17 Dicembre, 2018 – Arthur D. Little (ADL) ha pubblicato oggi un nuovo report di ricerca che sottolinea il bisogno di una più ampia digitalizzazione nel settore delle telecomunicazioni…

Il nuovo Global Automotive Study di Arthur D. Little evidenzia il ruolo ancora rilevante dell’auto nonostante l’evoluzione del mondo della mobilità

Londra, 17 Dicembre, 2018 – Arthur D. Little (ADL) presenta oggi il suo nuovo Global Automotive Market report. Le principali conclusioni dello studio evidenziano come la proprietà della vettura sia…